Thẻ tín dụng là một công cụ tài chính phổ biến, cho phép người dùng vay tiền từ ngân hàng hoặc tổ chức phát hành thẻ để mua sắm hoặc thanh toán các dịch vụ. Thẻ tín dụng không chỉ là phương tiện thanh toán tiện lợi mà còn mang lại nhiều ưu đãi hấp dẫn như tích điểm, hoàn tiền, và các chương trình khuyến mãi đặc biệt. Người dùng thẻ tín dụng có trách nhiệm trả lại số tiền đã vay trong khoảng thời gian quy định, thường là 45-55 ngày, mà không phải trả lãi suất. Nếu không thanh toán đúng hạn, người dùng sẽ phải chịu lãi suất cao và các phí phạt, đồng thời bị lưu vào danh sách nợ xấu trên hệ thống CIC.

Trước thực trạng nhiều người dùng thẻ tín dụng không trả được nợ đúng hạn, dịch vụ đáo hạn thẻ tín dụng đã ra đời. Tuy nhiên, dịch vụ này cũng đang tiềm ẩn nhiều rủi ro mà người dùng thẻ tín dụng cần đặc biệt chú ý, cụ thể đó là những rủi ro nào? Chúng ta sẽ cùng tìm hiểu trong bài viết dưới đây!

Hotline: 0918.382.090

Đáo Hạn Thẻ Tín Dụng Là Gì?

Đáo hạn thẻ tín dụng hiểu nôm na là “đảo nợ”, là quá trình thanh toán số dư nợ thẻ tín dụng trước khi đến ngày thanh toán hàng tháng. Đây là một phần quan trọng trong việc quản lý thẻ tín dụng, giúp người dùng thẻ tránh các khoản phí phạt và lãi suất cao. Việc đáo hạn thẻ tín dụng đúng hạn sẽ giúp người dùng duy trì được điểm tín dụng tốt và tránh bị rơi vào tình trạng nợ nần.

Quy Trình Đáo Hạn Thẻ Tín Dụng

Để thực hiện đáo hạn thẻ tín dụng, người dùng thẻ sẽ phải trải qua các bước trong quy trình thực hiện như sau:

Bước 1 – Kiểm tra số dư nợ: Trước khi đáo hạn, người dùng cần kiểm tra số dư nợ hiện tại trên thẻ tín dụng.

Bước 2 – Chuẩn bị tiền: Đảm bảo có đủ tiền trong tài khoản để thanh toán số dư nợ.

Bước 3 – Thực hiện thanh toán: Người dùng thẻ tín dụng thực hiện thanh toán nợ qua ngân hàng trực tuyến, ATM, hoặc tại quầy giao dịch của ngân hàng phát hành thẻ.

Bảng Phí đáo hạn thẻ tín dụng giá rẻ tại Hà Nội

Dưới đây, chúng tôi xin gửi tởi quý khách bảng chi phí đáo hạn thẻ tín dụng do chúng tôi cung cấp để quý khách tham khảo :

| Số Tiền Cần Làm | Giá hỗ trợ tại nhà | Giá tại Văn phòng |

|---|---|---|

| 1tr => 5tr | Phí 150k/lần | Phí 130k/lần |

| 5,1tr => 10tr | Phí 200k/lần | Phí 180k/lần |

| 11tr => 50tr | Phí 1.8% | Phí 1.7% |

| 51tr => 100tr | Phí 1.7% | Phí 1.6% |

| 101tr => 300tr | Phí 1.6% | Phí 1.5% |

| 301tr => 500tr | Phí 1.3% | Phí 1.2% |

| 501tr => 1 tỷ | Phí 1.2% | Phí 1.1% |

Tại sao lại cần tới dịch vụ Đáo hạn thẻ tín dụng ?

Nếu bạn chậm thanh toán nợ thẻ tín dụng thì bạn sẽ tự động bị ghi hồ sơ lên CIC (Credit Information Center – Trung tâm thông tin tín dụng). Với mỗi mốc thời gian khác nhau quý vị sẽ rơi vào một nhóm nợ khác nhau:

✔️ Nợ nhóm 1 sẽ bị ngân hàng nhắc nhở nộp tiền (Chậm thanh toán từ 1 – 10 ngày)

✔️ Nợ nhóm 2, lúc này bạn sẽ bị tính lãi phạt đến 33%, con số rất cao (Chậm thanh toán từ 10 – 90 ngày)

✔️ Nợ nhóm 3. Với nợ nhóm này bạn sẽ bị đưa vào danh sách nợ xấu của ngân hàng và sẽ gây khó khăn cho bạn trong việc vay vốn tín dụng sau này (Chậm thanh toán trên 90 ngày)

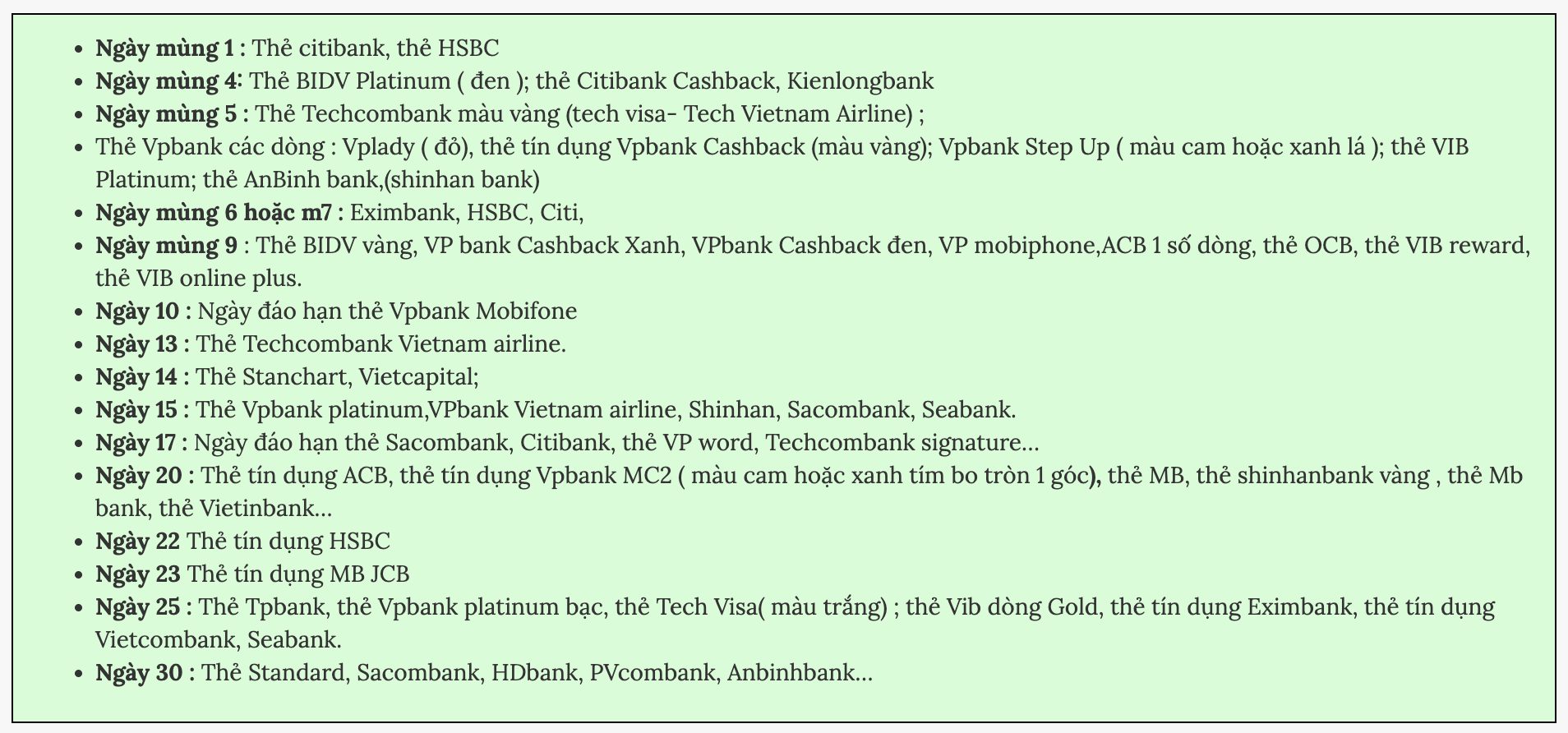

Ngày đáo hạn của một số ngân hàng

Ngày đáo hạn thẻ tín dụng phụ thuộc vào từng dòng thẻ và từng ngân hàng. Thông thường có 1 số ngày cố định đáo hạn thẻ tín dụng như sau :

Cách Sử Dụng Thẻ Tín Dụng An Toàn, Hiệu Quả

Để sử dụng thẻ tín dụng một cách hiệu quả, tránh trở thành “con nợ” của tấm thẻ này, người dùng cần nắm được một số bí quyết sau đây:

Lên Kế Hoạch Chi Tiêu Hợp Lý

Để tránh việc rơi vào tình trạng nợ nần, người dùng cần lên kế hoạch chi tiêu hợp lý, chỉ sử dụng thẻ tín dụng trong giới hạn khả năng thanh toán của mình. Tránh sử dụng thẻ tín dụng cho những khoản mua sắm không cần thiết hoặc vượt quá khả năng tài chính.

Thanh Toán Đúng Hạn

Đảm bảo thanh toán đầy đủ số dư nợ hoặc ít nhất là số tiền thanh toán tối thiểu trước ngày đáo hạn. Điều này giúp tránh các khoản phí phạt và lãi suất cao, cũng như duy trì điểm tín dụng tốt.

Sử Dụng Các Chương Trình Ưu Đãi

Tận dụng các chương trình ưu đãi từ ngân hàng phát hành thẻ như tích điểm, hoàn tiền, hoặc giảm giá khi mua sắm. Tuy nhiên, cần lưu ý không để các chương trình ưu đãi này kích thích việc chi tiêu quá mức.

Bảo Vệ Thông Tin Thẻ Tín Dụng

Luôn giữ bí mật thông tin thẻ tín dụng, không chia sẻ số thẻ, mã CVV, hoặc thông tin cá nhân với người khác. Tránh mua sắm trực tuyến tại các trang web không an toàn và kiểm tra giao dịch thẻ thường xuyên để phát hiện kịp thời các giao dịch bất thường.

Sử Dụng Dịch Vụ Đáo Hạn Chính Thống

Khi cần sử dụng dịch vụ đáo hạn thẻ tín dụng, nên chọn các dịch vụ chính thống và đáng tin cậy từ các ngân hàng hoặc tổ chức tài chính có uy tín. Tránh xa các dịch vụ không rõ nguồn gốc để bảo vệ tài chính và thông tin cá nhân của mình.

Một số lưu ý mới nhất về đáo hạn thẻ tín dụng

Nhằm tránh việc mất tiền oan cũng như giữ gìn cho hồ sơ của bạn trong sạch đối với ngân hàng bạn cần lưu ý một số chú ý tuy nhỏ nhưng vô cùng cần thiết sau:

- Thẻ Shinhan Bank phải thanh toán trước 4h30 ngày hạn thanh toán.

- Techcombank thanh toán trước 21h ngày hạn thanh toán

- Thẻ VPbank thanh toán trước 17h ngày hạn thanh toán.

- Thẻ HSBC không thanh toán được vào thứ 7, chủ nhật, ngày nghỉ, ngày lễ…Chỉ thanh toán được trước 16h ngày trong tuần.

- OCB nếu ngày hạn thanh toán vào chủ nhật, phải thanh toán trước ngày chủ nhật.

III. Đáo Hạn Thẻ Tín Dụng Và Những Rủi Ro Đối Với Chỗ KHÔNG UY TÍN

Thẻ tín dụng mang lại nhiều tiện ích cho con người nhưng cũng tiềm ẩn nhiều rủi ro nếu người dùng không thực hiện thanh toán nợ đúng thời hạn.

Lãi Suất Cao Và Phí Phạt

Nếu không thanh toán đúng hạn, người dùng thẻ tín dụng sẽ phải chịu mức lãi suất cao, thường dao động từ 18-30%/năm, tùy theo ngân hàng phát hành. Bên cạnh đó, các phí phạt do trễ hạn có thể khiến khoản nợ tăng lên đáng kể.

Nợ Nần Chồng Chất

Việc không quản lý thẻ tín dụng một cách hợp lý có thể dẫn đến tình trạng nợ nần chồng chất, ảnh hưởng đến khả năng tài chính cá nhân và gây ra nhiều áp lực về kinh tế.

Mất Điểm Tín Dụng

Điểm tín dụng là yếu tố quan trọng khi bạn muốn vay tiền mua nhà, xe, hoặc các khoản vay khác. Việc thanh toán trễ hạn hoặc không đủ số tiền tối thiểu hàng tháng sẽ làm giảm điểm tín dụng, khiến việc vay mượn trong tương lai trở nên khó khăn hơn.

Nguy Cơ Bị Lừa Đảo

Một số dịch vụ đáo hạn thẻ tín dụng không chính thống có thể lợi dụng sự thiếu hiểu biết của người dùng để lừa đảo, chiếm đoạt tiền hoặc thông tin cá nhân.

Đáo hạn thẻ tín dụng là một phần quan trọng trong việc quản lý tài chính cá nhân, giúp người dùng duy trì điểm tín dụng tốt và tránh các khoản phí phạt không đáng có. Hiểu rõ các rủi ro khi sử dụng thẻ tín dụng và tuân thủ các nguyên tắc sử dụng an toàn sẽ giúp mọi người tận dụng được lợi ích của thẻ tín dụng một cách hiệu quả và bền vững.

Rút tiền thẻ tín dụng tại nhà Hà Nội [Phí 1.3% Lãi Xuất 0%] 45-55 ngày